民事信託CIVIL TRUST

早くに知って欲しい、使って欲しい注目の相続対策

現行の司法制度では本人の意思能力が非常に重視されており、認知症などによって意思能力が低下すると、預金の解約や不動産の売買が困難になります。資産の凍結を未然に防ぐには、心身ともに健康なうちに「民事(家族)信託」の契約を結ぶことがおすすめです。

財産を管理する受託者として、家族であれば自分の子どもを指定できます。ご自身が認知症になった場合でも、契約時にあらかじめ決めた信託目的に沿って、本人に代わって家族が財産の管理・運用・処分などを行えるのです。また、信託契約が終了した場合は、指定した受取人に財産の権利を移動させることも可能です。

しかし、民事信託は受託者が財産管理の全権を持つため、濫用されるリスクがあります。対策としては、信託管理人や受益者代理人を受託者とは別に用意し、家族全員で財産を適切に管理する仕組みづくりがリスクの軽減につながります。

民事信託は将来の不安に備え、長期間にわたって財産を管理する必要があるからこそ、司法書士がご家族の一人ひとりをサポートし、相続をめぐるトラブルの防止に努めております。

こんなお悩みございませんか?

- 高齢になった親の物忘れが増え、今後のトラブルが心配

- 親が認知症になると、預貯金の引き出しや管理ができなくなるのが心配

- 母親がすでに認知症であり、父親が先に他界した後に生活を維持できるか心配

- 実家が空き家であり、運用や売却ができるかどうか知りたい

- 後見人がいることで、収益がある不動産の管理や処分ができなくならないか心配

- 将来の介護費用を考えると、いずれは実家を売却して資金に充てたい

- 親が認知症になった後でも相続税の節税対策をしておきたい

- 自分が亡くなった後、障害をもつ子供の将来が心配

- 事情があり、不動産を含める相続をさせたくない相続人がいる

認知症になるとこのような問題が・・・!?

日本の司法制度では意思能力を尊重しており、認知症を発症して意思能力が低下したと判断されると、本人の財産を守るために以下のようなデメリットが生じる恐れがあります。

- 銀行口座が凍結されて入出金ができなくなり、介護や生活に必要な費用が払えなくなる

- 自宅や収益のある不動産の管理や修繕、売却などが困難になる

- 相続で財産をどのように引き継ぐかを決められず、トラブル(紛争)の原因になる

- 家族のために行う資産活用がしにくくなる

このように、認知症になる前に対策をしておかないと、金銭を中心にご家族に大きな負担がかかることにつながってしまう恐れがあります。

予期せぬ経済的負担を減らすためにも、早めの対策が重要ですのでご相談ください。

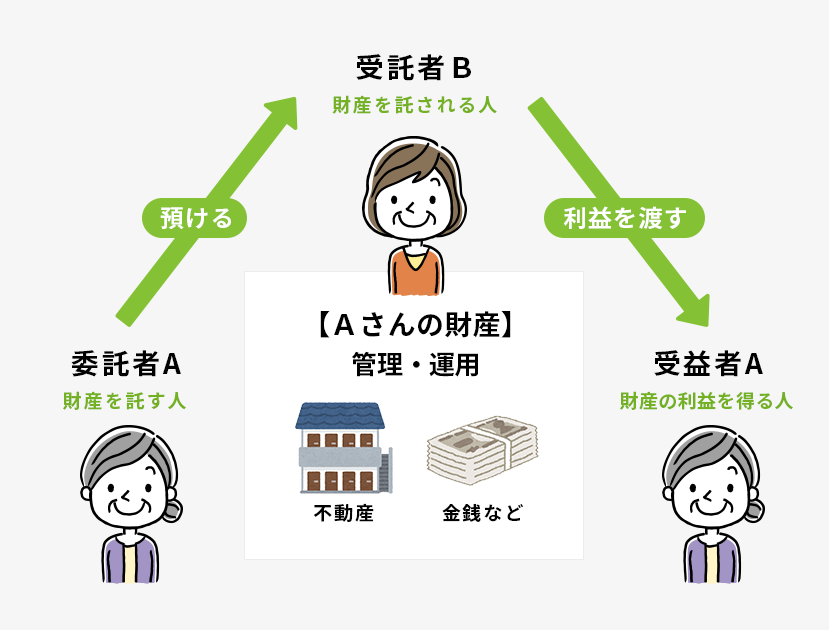

家族信託とは?

家族信託とは、「自分の財産を信頼できる家族に任せ、自分や家族のために管理・運用してもらう」という、財産を管理する制度です。認知症などになる以前、意思能力があるうちに、家族と信託契約をしておく必要があります。そうすることで、ご自身の意思能力が低下した場合でも、本人に代わって家族が財産を管理できるのです。資産の凍結を防ぐことができ、管理・運用・売却のそれぞれを以前と変わらずに行えます。

例えば、実家という財産をあらかじめお子様に託しておき、介護施設の入居時に資金が不足しそうなときは、お子様が本人に代わって実家を売却して入居費用に充てることが可能です。

家族信託を希望していても、本人が認知症などで意思能力が低下してしまうと、信託契約を結ぶことができません。「家族信託をやりたい」と思ったときは、本人が心身ともに健康なうちから、できるだけ早く対策するように心がけましょう。

家族信託のメリット

-

メリット1

認知症による資産凍結を防げる

意思能力が低下する認知症を患っている場合、あらゆる契約行為ができなくなってしまいます。家族信託を利用すると、信頼できるお子様や親族を受託者に指定し、本人に代わって財産を管理できます。資産の凍結を防ぎ、受託者が預貯金の管理や不動産の売却などを行えるのです。

-

メリット2

柔軟な財産管理が実行できる

家族信託は契約行為であり、財産を預ける人(親)と財産を預かる人(家族や親族)との信用のうえで行われます。信託契約時に家族信託の要となる「信託目的」を決め、その内容に沿って財産を管理・運用・売却などを自由に行えます。

一方、成年後見制度の場合は、財産管理には家庭裁判所の許可が必要であり、自由な財産管理が困難です。不動産があっても許可が下りなければ売却できず、今ある財産の有効活用ができなくなるケースもあります。

家族信託なら、ご自宅の売却や得た資金で新たな不動産の購入も可能です。反対に、資産の売却を行わないという選択もできます。本人の希望や付与する権限などを信託契約書に記載しておけば、受託者である家族や親族は、その内容に合わせた財産管理や活用に取り組めるのです。 -

メリット3

【遺言の機能+受遺者の財産管理】の機能がある

本人(親)が亡くなった後に遺産を相続した者が、認知症などによって財産を管理する能力がない場合、成年後見人に財産管理を任せる成年後見制度の利用が必要です。

そのような状況でも家族信託が事前にあれば、「遺言」の機能と同じように、契約書の中で財産を管理する人(受託者)を指定できるので、本人が亡くなっても受託者が財産管理を続けられるのです。

例えば、高齢の夫が亡くなり認知症の妻が遺された場合でも、相続された財産は子供や親族が妻に代わって、財産管理や生活資金をサポートできるようになります。 -

メリット4

世代を超えた財産の承継ができる

家族信託には遺言と同じ機能があり、本人が希望したとおりの順番や財産承継者の指定が可能です。財産を受け取った相続人が認知症や障害を抱えてしまった場合でも、その方に代わって財産を受け取る方を別に指定できます。これにより、遺産分割協議などで起こりがちな、家族や親族間の紛争防止策にもつながります。

理想のタイミングは元気な時!

家族信託は本人に代わって、信頼できる家族や親族に財産管理を任せられるメリットがありますが、本人の意思能力が低下してからでは信託契約を結ぶことができません。

契約が可能かどうかの最終的なタイミングは「体調や意識の変化に気づいたとき」ですが、場合によっては契約できない可能性もあります。

家族信託をお考えの場合は、認知症を発症した後の資産凍結などを防ぐためにも、「本人の心身が健康なうち」にできるだけ早く契約しておくと、もしものトラブルを回避できます。

状況の変化などにより信託契約を考え直したいときは、契約内容の変更や終了も可能です。

民事信託のご相談はお早めに、お気軽に!

家族信託(民事信託)は、お客様やご家族・親族の状況によって、さまざまなプランのご提案が可能です。まずはお話しをお伺いし、ご事情やご希望に配慮したうえで、関係する全員にとって最適な方法を一緒に考えていきます。

ご依頼を検討されている場合は、お手続きや費用に関するご説明をさせていただきますので、ぜひお電話またはメールにてお気軽にご相談ください。

( 9:00~17:30 まで受付)